Place à l’URSSAF dès janvier 2022 pour la collecte des fonds de la formation

La loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, instaure un changement important en matière de modalités de financement de la formation professionnelle et de l’apprentissage.

Désormais, les opérateurs de compétences ne seront plus en charge de la collecte des fonds de la formation professionnelle. Par conséquent, l’Urssaf et la MSA (agriculture) assureront la collecte à partir du 1er janvier 2022.

Financement et collecte des fonds de la formation professionnelle

Retour sur des précisions importantes pour comprendre le financement de la formation professionnelle:

- Les employeurs ont des obligations en matière de formation professionnelle (I).

- Les fonds des entreprises contribuent au financement de la formation professionnelle et de l’apprentissage (II).

- La loi du 5 septembre 2018, opère une profonde transformation de l’architecture financière du système en fusionnant dans une contribution unique, taxe d’apprentissage et contribution à la formation professionnelle (III).

- Dans cette nouvelle configuration, l’Urssaf et les caisses de la MSA seront en charge de la collecte des contributions légales. Les précisions sur les modalités de la collecte, sont fixées par une ordonnance du 23 juin 2021 (IV).

I. Les obligations des employeurs en matière de formation professionnelle

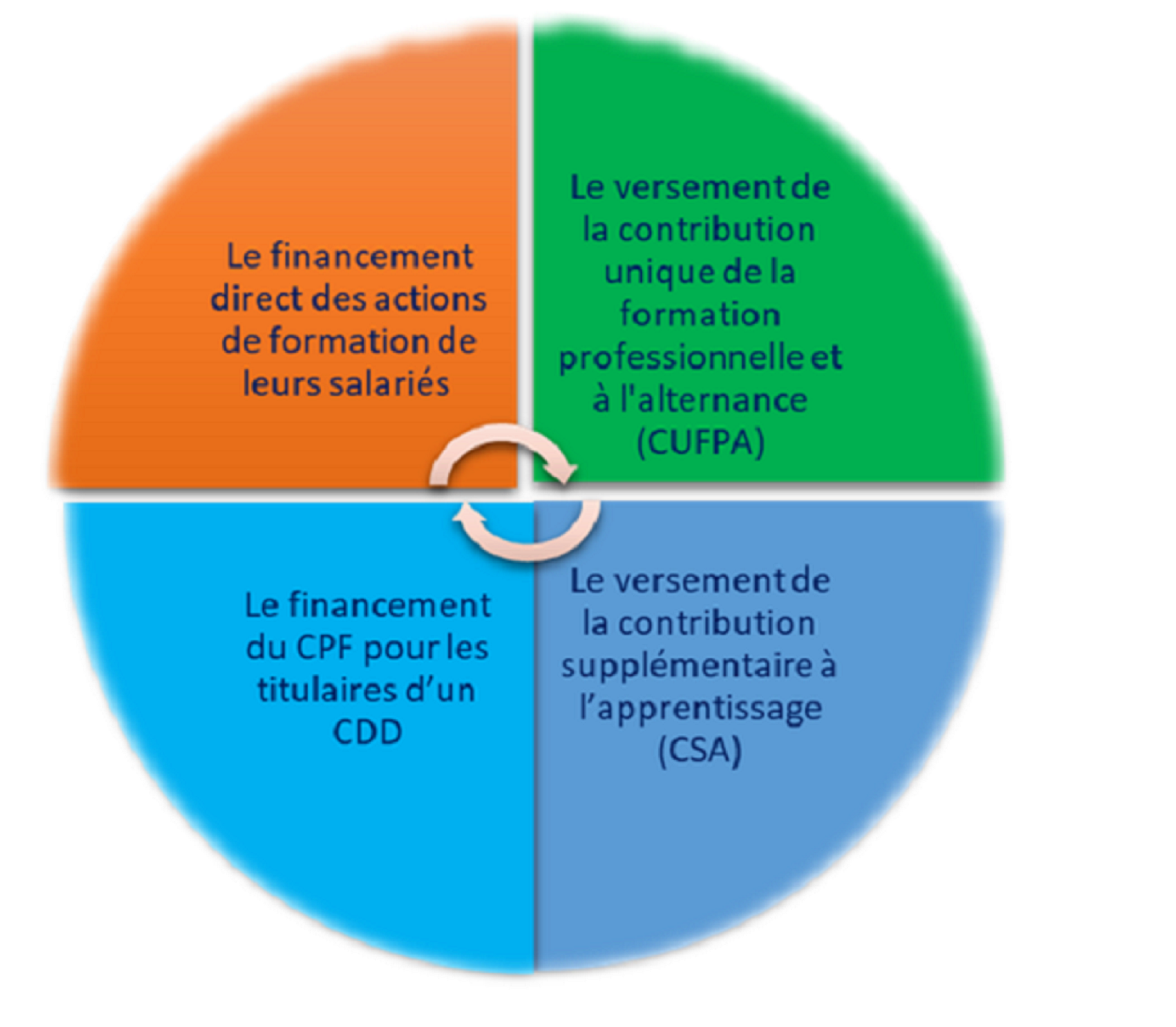

Selon les disposition de l’article L6131-1 les employeurs concourent, chaque année, au développement de la formation professionnelle et de l’apprentissage au travers de 4 actions :

À noter : La taxe d’apprentissage est due par les structures soumises à l’impôt sur les sociétés ou à l’impôt sur les revenus.

II. La contribution des entreprises au financement de la formation professionnelle

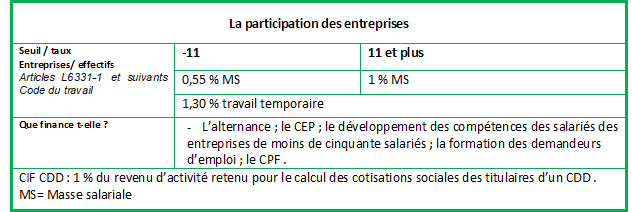

- Les entreprises doivent participer au financement des actions de formation continue de leurs collaborateurs et des demandeurs d’emploi.

- Elles versent chaque année, une contribution dont le montant dépend du nombre de salariés.

- Elle est calculée sur la masse salariale brute. Il s’agit du montant total des rémunérations imposables ainsi que les avantages en nature (salaires, cotisations salariales, primes, gratifications, indemnités, pourboires).

Le taux de la taxe d’apprentissage est de 0,68 % de la masse salariale. Elle comprend :

- Une fraction principale (pour le financement de l’apprentissage): taux à 0,59 %;

- Le solde: taux à 0,09 % destinée à des dépenses libératoires.

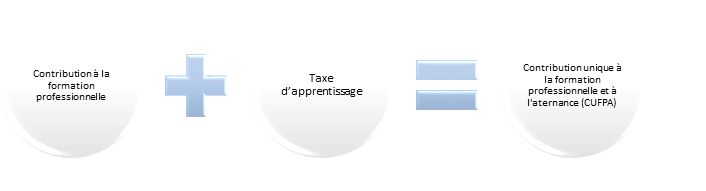

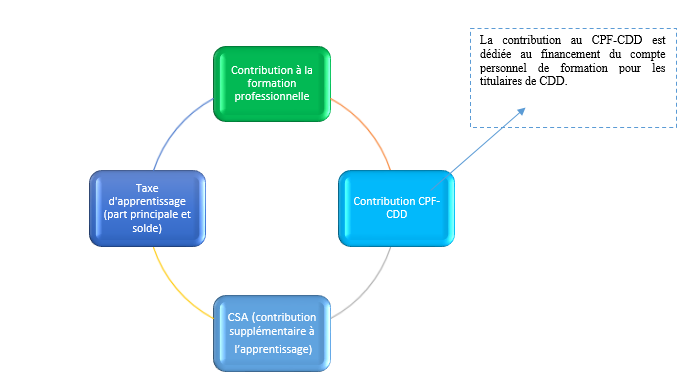

III. La contribution unique à la formation professionnelle et à l’apprentissage

La loi avenir professionnelle instaure la contribution à la formation professionnelle et à l’alternance. Elle regroupe différents prélèvements obligatoires dus par les entreprises sous un système commun :

A partir du 1er janvier 2022, les différentes contributions seront collectées par l’Urssaf:

IV. L’Urssaf et les caisses de la MSA en charge de la collecte des contributions légales

Les modalités de la collecte

Les modalités de transfert de la collecte aux Urssaf sont précisées par l’ordonnance n° 2021-797 du 23 juin 2021. Cette ordonnance, prévue par la loi du 5 septembre 2018 , vise à simplifier les démarches pour les entreprises. Elle met en place un seul interlocuteur pour assurer la collecte. Les unions de recouvrement des cotisations de sécurité sociale et d’allocations familiales (Urssaf), pour le régime général, et de la mutualité sociale agricole (MSA), seront les principaux interlocuteurs. La déclaration des contributions sera intégrée à la DSN.

Le calendrier des déclarations

Le calendrier des déclarations auprès de l’URSSAF est le suivant :

- A compter du 5 ou 15 février 2022

l’employeur déclarera et réglera chaque mois en DSN, selon les mêmes modalités que l’ensemble des cotisations sociales, le CFP, la contribution au CPF-CDD ainsi que la part principale de la taxe d’apprentissage.

- Le 5 avril 2023

l’entreprise de 250 salariés et plus déclarera en DSN et règlera annuellement la CSA due au titre de la masse salariale 2022.

- Le 5 ou 15 mai 2023

l’employeur déclarera en DSN et réglera annuellement le solde de la taxe d’apprentissage due au titre de la masse salariale 2022.

- Les sommes collectées seront ensuite reversées à France Compétences.

La situation des versements volontaires des entreprises

- Les versements volontaires de formation professionnelle sont collectés par les OPCO.

- Au 1er janvier 2024, le recouvrement des contributions conventionnelles de formation professionnelle et de dialogue social pourra être transféré aux Urssaf (sur option des branches professionnelles concernées).